林環牆, 原載 自由時報, 7-17-2005

日前陳水扁總統宣示租稅改革,並特別指出,三年內台灣租稅負擔率(即全台納稅總額佔GDP比重)將由目前的十三點六%,提高至十五%,並以十八%訂為長期目標。這項稅改的核心在於財政部所提出的「最低稅負制」,而行政院稅制改革小組六月八日完成最低稅負定稿,採納財政部所提擴大稅基方案,企業最低稅負稅率訂 為十%,個人則為二十%。

台灣現行稅制早已遭嚴重扭曲,不但失去社會公平性,也無法因應政府財政需要與提昇經濟發展的長期目的。 究其原 因, 厥為政府制度面的設計,長期以來皆以側重「公司福利」(Corporate Welfare)為主,而非連同「家計單位福利」(household Welfare)一起作長遠的整體平衡考量。

過度側重公司福利的 局 部考慮,種種優惠企業的租稅減免或補貼乃因應而生。雖然租稅優惠或訂有落日條款,惟一旦現行優惠條例屆滿,新的條例旋即接上,以致已成熟壯大而全球競爭力強的企業,不必要也不合理地長期享受政府的租稅優惠或補貼。影響所及,台 灣總體經濟的「租稅所得彈性」下降,政府稅收不隨經濟成長合理地相應連動,造成GDP擴大,但台灣租稅負擔率卻自一九九○年代大抵呈長期縮小的稅基侵蝕現像。

的確,維持一個低稅負的稅制,比較有利經濟發展,因為民間使用資源的效率一般比政府來得高。不過,一個低稅負稅制是否為長期可支撐 (sustainable),則是民間與政府必須嚴肅面對與深思。因為一旦稅收與GDP正向彈性連動的關係脫鉤,而演變成長期結構性政府預算赤字,勢必使政府財政上無力提供高品質而足夠的公共財,包括人力資源、基礎研發、優質生活環境、法制、政府效率、全民醫療保險,以及國防安全等。這些公共財真正攸關台 灣投資環境與全球經濟競爭力的長期根本要素。

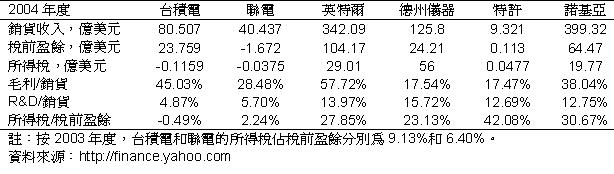

在政府長期側重「公司福利」的政策思維下,台灣企業界(尤其是所謂的高科技業)的租稅負擔率實 在太低。如附表所示,美國英特爾、德儀、新加坡特許、芬蘭諾基亞等國際高科技公司,其研發(R&D) 密集度(按2004年度R&D支出佔公司銷貨收入比 重)不僅 都高達十 二%以 上,而且每 家公司稅 前盈餘繳 稅比重分 別為英特 爾二十七 點八五%,德儀二十三點一三%,特許四十二點○八%,諾基亞三十點六七%。

反觀號稱台 灣晶圓雙雄 的台積電和 聯電,其公司營運的R&D密集度不僅遠 遠落後(台積電四點八七%,聯電五點七○%),而且上年度(二○○四)皆可享受「負所得稅」,台積電為負○點一一五九億美元,聯電為負○點二三七五億美 元。「負所得稅」即代表不必繳稅,還可向政府領取補貼。即使按前年度(二○○三)為準,台積電也僅繳納九點一三%的公司所得稅,而聯電更低至六點四○%, 然而台灣總體經濟的租稅負擔率卻約為十三點五%。

台積電和聯電是全球最大晶圓代工,國際競爭力強,不過在政府租稅優惠政策下,仍不必負擔合 理的稅負。這不是少數公司的個案,而是台灣整個高科技業的縮影,更是台灣總體經濟稅基萎縮的重要原因之一。然而經濟部似乎仍執著於「公司福利」的微觀立 場,未能宏觀體察稅基萎縮的嚴重性與急迫性。

例如報載「經濟部長何美玥強烈反對最低稅負率訂為十%,她認為這個比率實在過高,會降低台灣企業在國際募集資金的能力,同時削弱企業在國內投資意願,甚至再度導致中國投資熱,經濟部對上週稅制改革小組的結論持保留意見,並會在行政院院會中力爭將最低稅負率訂在七點五%。」

事實上,衡諸國際高科技業的R&D密集度及其稅負情形,訂定十%的企業最低稅負率已嫌過於保守,將之提高至十二點五%也不為過。若把企業最低稅負率 大幅折減為七點五%,台灣稅制改革的啟動將淪為有名無實,而建立一個具備租稅所得彈性的擴大稅基,以支持永續發展的期待,也將遙遙無期。

財經決策者應該了解,國際競爭力的決定因素是多元的,短期間有利的因素,長期間未必有利,甚至可能逆轉為不利的因素。台灣的經濟前景奠基於明日的新興產業, 今日的現有產業必將慢慢失去動能而不足恃。對於已然工業化的台灣經濟,政策工具(例如租稅)的運用與有限資源的分配,應該強調鼓勵創新,催生新興產業,而 不在於過度維護擴大現有產業的生產活動。一個長期不可支撐的稅制,最終必然反撲,傷害政府營造創新環境的財政能力。

(作者為美國北卡羅萊納大學經濟學副教授、美國智庫「台灣公共政策諮議會」研究員)

Saturday, September 10, 2005

租稅改革 不能打折

Subscribe to:

Post Comments (Atom)

No comments:

Post a Comment